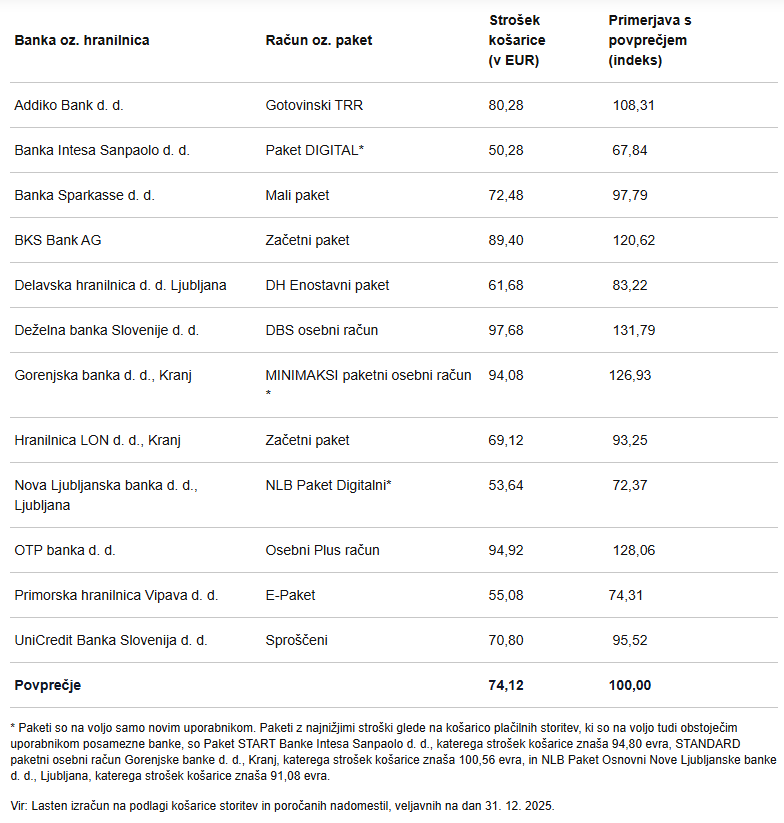

V Banki Slovenije v redni letni analizi ugotavljamo, da je bilo treba za košarico plačilnih storitev, ki odraža plačilne navade tipičnega komitenta, v letu 2025 v povprečju nameniti 74,12 evra letno, kar je nekoliko več kot leto prej. Ob tem razpon med najcenejšo in najdražjo ponudbo ostaja zelo velik, in sicer 47,40 evra.

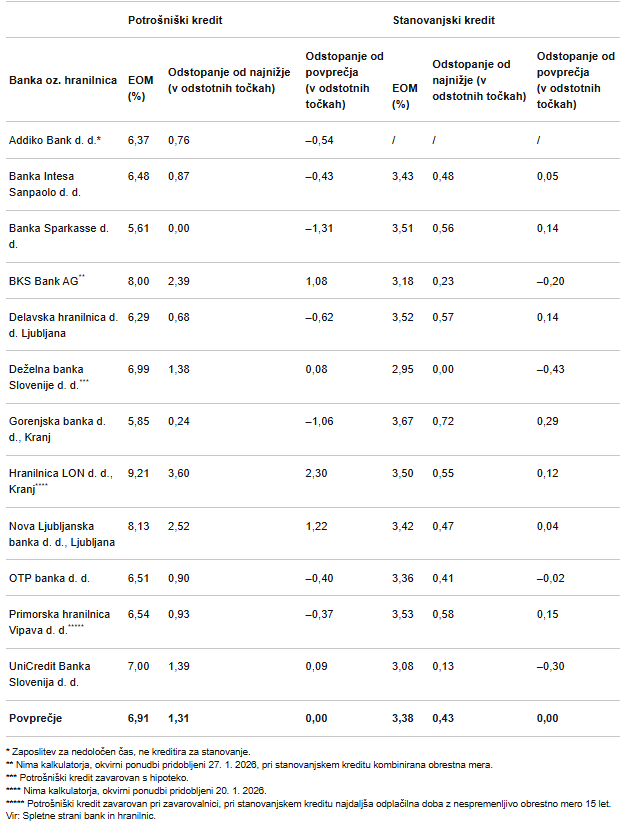

Na področju primerjave oglaševanih efektivnih obrestnih mer (EOM) po posameznih bankah in hranilnicah pa ugotavljamo, da so bile te nekoliko nižje kot v letu 2024. Povprečna oglaševana efektivna obrestna mera v primeru potrošniškega kredita znaša 6,91 odstotka, v primeru stanovanjskega pa 3,38 odstotka. Pri tem ostajajo relativno velike razlike med ponudbami bank. Tako razlika med najvišjo in najnižjo EOM v primeru povprečnega potrošniškega kredita znaša 3,60 odstotne točke, v primeru stanovanjskega kredita pa 0,72 odstotne točke.

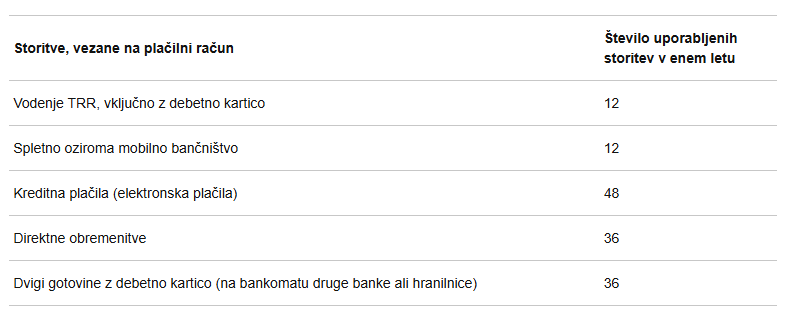

Da bi zagotovili enostavno primerljivost ponudbe bank in hranilnic, izračuni po posameznih bankah temeljijo na košarici plačilnih storitev, ki odraža plačilne navade tipičnega komitenta. Pri tem posamezni paketi lahko vključujejo tudi širši nabor storitev, vendar tega in kvalitativnih razlik v ponudbi (npr. široka mreža lastnih bankomatov) v enostavni primerjavi, ki jo zagotavlja košarica storitev, ni mogoče upoštevati. Na svojih spletnih straneh sicer omogočamo pregled celotne paketne ponudbe vseh bank in hranilnic. Primerjava stroškov košarice plačilnih storitev potrošnikom služi kot informativno orodje za izbiro zanje najprimernejše bančne paketne ponudbe.

Strošek košarice plačilnih storitev: od 50,28 evra do 97,68 evra

Za tipičnega komitenta je povprečni letni strošek oblikovane košarice storitev za pri posamezni banki najcenejše pakete, ki so namenjeni večini komitentov, lani na letni ravni znašal 74,12 evra. V tokratno primerjavo smo vključili pakete, ki so na voljo novim in/ali obstoječim komitentom, ob takšni metodologiji bi povprečni znesek za leto 2024 znašal 70,18 evrov letno.

Razlika v EOM znaša 3,60 odstotne točke za potrošniške kredite oziroma 0,72 za stanovanjske kredite

Z namenom še celovitejšega pregleda ponudbe bančnih storitev za prebivalce smo pripravili tudi primerjavo stroškov financiranja za prebivalstvo. Za primerjavo smo vzeli EOM kot najbolj celovit kazalec stroškov financiranja, ki vključuje tako obresti izposojenega denarja kot strošek kreditne storitve.

Pri izračunih v bančnih kalkulatorjih smo uporabili povprečne zneske kreditov za leto 2025 (16.000 evrov za potrošniške in 103.000 evrov za stanovanjske kredite) ter ročnost 4 let za potrošniške in 17 let za stanovanjske kredite. Pri obeh vrstah kreditov smo izbrali nespremenljivo obrestno mero, saj je bilo v letu 2025 z nespremenljivo obrestno mero sklenjenih več kot 99 odstotkov novo odobrenih potrošniških kreditov ter več kot 89 odstotkov stanovanjskih kreditov. Kjer je bilo mogoče, smo predpostavili, da gre za obstoječega uporabnika banke oziroma hranilnice. Pri stanovanjskih kreditih je bila kot oblika zavarovanja upoštevana hipoteka.

Pri potrošniškem kreditu povprečna tako izračunana EOM znaša 6,91 odstotka (v 2024 7,58 odstotka, v 2023 pa 8,09 odstotka), razpon med ponudbo najcenejše in najdražje banke pa je med 5,61 odstotka in 9,21 odstotka, kar v stroških financiranja v času odplačila kredita znaša približno 1.090 evrov. Pri stanovanjskem kreditu pa je povprečna EOM 3,38 odstotka (v 2024 3,57 odstotka, v 2023 4,2 odstotka), razpon med najcenejšo in najdražjo ponudbo pa je med 2,95 odstotka in 3,67 odstotka, kar v stroških financiranja v času odplačila kredita znaša skoraj 7.000 evrov.

VIR: Banka Slovenije

Editor

Avtor pri si24.newsNajbolj brano

Razpon med najcenejšo in najdražjo ponud...

Obvestilo - nova sezona vadbe Dihamo z n...

Akcija zbiranja nevarnih in posebnih odp...

Mestna občina Celje tudi letos na sejmu...

Z načrtnim razvojem poslovnih con krepim...

Ljubljani nove turistične nagrade

Razkrivamo: kdo je januarja 2026 dominir...

Nikon predstavlja novo generacijo profes...

Predstavitev projekta Aktivno inkluzivno...